ФЪІ»ЙЩЖуТөАпЈ¬ІЖОсәНТөОсөД№өНЁіЈіЈіцПЦ“јҰН¬СјҪІ”өДҫЦГжЈә

ІЖОсЧЬЛөЈә“АыИуПВ»¬БЛЈ¬ТӘҝШЦЖіЙұҫЎЈ” ТөОсИҙ·ҙІөЈә“ПъБҝФціӨәЬәГ°ЎЈ¬ФхГҙ»бҝчЈҝ”

БҪХЯЖдКө¶јГ»ҙнЈ¬Ц»КЗ№ШЧўҪЗ¶ИІ»Н¬ЎЈІЖОс№ШЧўөДКЗұЁұнЙПөДЧоЦХҪб№ы——АыИуФцјУ»№КЗјхЙЩЈ»¶шТөОсҝҙөДКЗ№эіМЦРөДҫЯМе¶ҜЧч——ПъКЫЎўНЖ№гЎўІЙ№әөИКЗ·сөҪО»ЎЈ

ХвЦЦ“Ҫб№ыәН¶ҜЧчЦ®јдөДНСҪЪ”Ј¬ҙЩК№БЛҪшҪЧөДІЖОс·ЦОц—ҫӯУӘ·ЦОцРиЗуөДІъЙъЎЈ

ДЗГҙҫӯУӘ·ЦОцөҪөЧКЗКІГҙЈҝәНҙ«НіІЖОс·ЦОцУРКІГҙІоұрЈҝёГФхГҙВдөШКөК©ЈҝУҰёГФхГҙҪсМмТ»ЖӘёшДгҪІГч°ЧЈЎ

01

КІГҙКЗІЖОс·ЦОц

ІЖОс·ЦОцКЗЦёНЁ№эЖуТөИэХЕұЁұнЈЁЧКІъёәХ®ұнЎўАыИуұнЎўПЦҪрБчБҝұнЈ©Ј¬¶ФЖуТөөДКХИлЎўіЙұҫЎў·СУГЎўАыИуЎўЧКІъәНёәХ®өИҪшРР·ЦОцЈ¬ҙУ¶шЕР¶ПЖуТөУҜАыДЬБҰЎўІЖОсҪЎҝөЧҙҝцәНЧКФҙК№УГР§ВКЎЈ

Ль»ШҙрөДОКМвЦчТӘ°ьАЁЈә

- ЖуТөАыИуКЗФц»№КЗјхЈҝ

- ДДР©іЙұҫ»т·СУГХјұИ№эёЯЈҝ

- Г«АыВКЎўҫ»АыВКәНИҘДкПаұИУРәОұд»ҜЈҝ

ДгҝЙТФ°СІЖОс·ЦОцАнҪвОӘТ»ёцҪб№ыЦёұкЈ¬Ц»ёжЛЯДгЖуТөҫӯУӘҪб№ыКЗКІГҙЈ¬¶шІ»Йжј°ИОәОөДҫӯУӘЦёөј

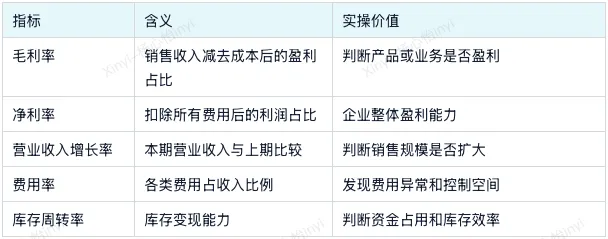

01ІЖОс·ЦОціЈУГөДКэҫЭЦёұк

ІЖОс·ЦОціЈУГЦёұк°ьАЁЈә

АэИзЈ¬Т»јТІНТыЖуТөИҘДкҫ»АыИуКЗ 800 НтЈ¬ҪсДкЦ»УР 600 НтЎЈІЖОс·ЦОц»бёжЛЯДгЈәАыИуПВҪө 200 НтЈ¬ЖдЦРФӯІДБПіЙұҫФцјУБЛ 80 НтЎўИЛ№ӨіЙұҫЙПЙэБЛ 50 НтЎўГЕөкЧвҪрХЗБЛ 30 НтЈ¬ЖдУаОӘЖдЛы·СУГФцјУЎЈ¶шІ»»бёжЛЯДгОӘКІГҙФцјУЈ¬ФхГҙ°мЎЈ

02ІЖОс·ЦОціЈУГөД№ӨҫЯ

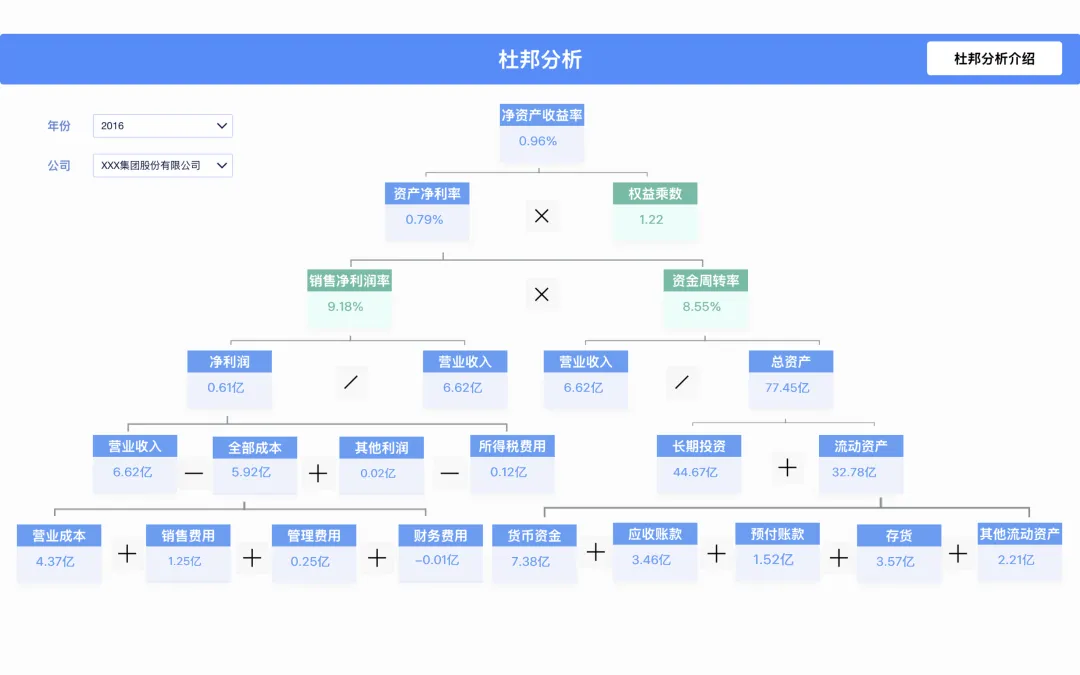

¶Е°о·ЦОц·Ё

УГУЪ·ЦҪвЖуТөөДҫ»ЧКІъКХТжВКЈЁROEЈ©Ј¬ХТіцАыИуұд»ҜөДҫЯМеЗэ¶ҜТтЛШЎЈ

ROE = ҫ»АыВК × ЧЬЧКІъЦЬЧӘВК × ИЁТжіЛКэ

Z-score ДЈРН

ІЖОс·зПХФӨІв№ӨҫЯЈ¬УГУЪәвБҝЖуТөЖЖІъ»тІЖОсА§ҫіөДҝЙДЬРФЎЈНЁ№э¶ФЖуТөУӘФЛЧКҪрЎўБфҙжКХТжЎўПўЛ°З°АыИуЈЁEBITЈ©ЎўЧКІъ№жДЈәНПъКЫ¶оөИ№ШјьІЖОсЦёұкҪшРРЧЫәПјЖЛгөГөҪТ»ёцZ-scoreЦөЈ¬№эөНФтЖЖІъ·зПХёЯ

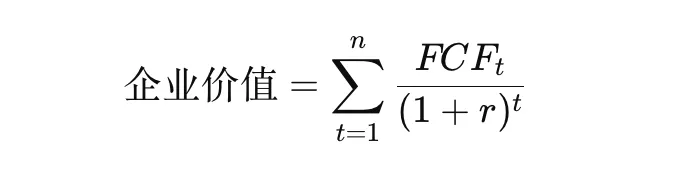

ПЦҪрБчБҝХЫПЦ·ЁЈЁDCFЈ©

НЁ№эФӨІвОҙАҙЧФУЙПЦҪрБчЈ¬ІўХЫПЦ»ШөұЗ°Ј¬№АЛгЖуТөјЫЦөЎЈ

02

КІГҙКЗҫӯУӘ·ЦОц

ҫӯУӘ·ЦОцКЗЦёНЁ№э¶ФЖуТөИХіЈФЛУӘЦРөД№ШјьТөОсКэҫЭЈЁИзПъКЫЎўҝвҙжЎўЙъІъЎўЗюөАЎўҝН»§ЎўУӘПъөИЈ©ҪшРРІрҪвәНёъЧЩЈ¬ХТіцУ°ПмАыИуәНТөјЁөДҫЯМе»·ҪЪЈ¬ҙУ¶шЦёөјЖуТөЧціцёДЙЖ¶ҜЧчЎЈ

Ль»ШҙрөДОКМвЦчТӘ°ьАЁЈә

- ОӘКІГҙПъКЫ¶оФцјУБЛЈ¬ө«АыИуГ»УРН¬ІҪМбЙэЈҝ

- ДДР©ІъЖ·ВфөГҝмЈ¬ДДР©ІъЖ·ЦНПъЈҝ

- №гёжН¶·ЕөДЗ®»ЁөҪДДАпИҘБЛЈ¬Р§№ыИзәОЈҝ

- ҝвҙжКЗІ»КЗ№эёЯЈ¬ЧКҪрКЗІ»КЗұ»ХјУГМ«¶аЈҝ

ДгҝЙТФ°СҫӯУӘ·ЦОцАнҪвОӘ¶ҜЧчЦёұкЈ¬ЛьІ»ҪцёжЛЯДгҪб№ыКЗКІГҙЈ¬»№»бҪвКН“ОӘКІГҙ»бХвСщ”Ј¬ІўҪшТ»ІҪМбКҫ“ҪУПВАҙёГФхГҙЧц”ЎЈ

01ҫӯУӘ·ЦОціЈУГөДКэҫЭЦёұк

ҫӯУӘ·ЦОціЈУГЦёұк°ьАЁЈә

ҫЩАэЈә »№КЗДЗјТІНТыЖуТөЈ¬ҪсДкҫ»АыИуұИИҘДкЙЩБЛ 200 НтЎЈІЖОс·ЦОцЦ»ДЬёжЛЯДг“ФӯІДБПәНИЛ№ӨіЙұҫФцјУБЛ”Ј¬ө«ҫӯУӘ·ЦОц»бҪшТ»ІҪІрҪвЈә

- ФӯІДБПіЙұҫФцјУЈ¬КЗТтОӘДіјёөАРВЖ·ІЙ№әБҝҙуЈ¬ө«ПъБҝІўІ»әГЈ¬өјЦВАЛ·СЈ»

- ИЛ№ӨіЙұҫЙПЙэЈ¬КЗТтОӘРВҝӘөДИэјТГЕөкЙПЧщВКІ»ЧгЈ¬Фұ№ӨАыУГВКөНЈ»

- ЧвҪрЙПХЗЈ¬КЗТтОӘijЩѡַІ»јСөДГЕөкКХИлёІёЗІ»БЛіЙұҫЎЈ

ХвСщЈ¬ҫӯУӘ·ЦОцІ»ҪцҪвКНБЛ“ОӘКІГҙіЙұҫФцјУ”Ј¬»№ЦёіцБЛ“ОКМвҫЯМеіцФЪДДАп”Ј¬ИГ№ЬАнІгЦӘөАПВТ»ІҪУҰёГФЪДДР©¶ҜЧчЙПУЕ»ҜЎЈ

02ҫӯУӘ·ЦОціЈУГөД№ӨҫЯ

В©¶··ЦОц·ЁЈәҪ«ҝН»§ҙУ“ҪУҙҘ → РЛИӨ → №әВт”өД№эіМ·ЦІгІрҪвЈ¬°пЦъК¶ұрЧӘ»ҜВКөНөД»·ҪЪЎЈ

Ҫб№№ІрҪв·ЦОцЈә°СХыМеКХИл»тАыИуІр·ЦОӘІъЖ·ПЯЎўЗшУтЎўЗюөАөИО¬¶ИЈ¬ЕР¶ПДДР©»·ҪЪ№ұПЧ¶ИёЯЎўДДР©»·ҪЪНПәуНИЎЈ

¶ФұИ·ЦОцЈЁәбПт/ЧЭПтЈ©Јә ЧЭПтҝҙІ»Н¬Кұјд¶ОөДЗчКЖұд»ҜЈ¬әбПт¶ФұИІ»Н¬ГЕөкЎўІ»Н¬өШЗш»тІ»Н¬ЗюөАөДұнПЦЈ¬·ўПЦІоҫаЎЈ

№ШјьЦёұкҝҙ°еЈЁKPI DashboardЈ©Јә °С¶ҜПъВКЎўҝвҙжЦЬЧӘЎўҝНөҘјЫЎўЧӘ»ҜВКөИәЛРДЦёұкҝЙКУ»ҜЈ¬°пЦъ№ЬАнІгҝмЛЩ·ўПЦТміЈІЁ¶ҜЎЈ

03

ІЖОс·ЦОцөҪҫӯУӘ·ЦОц2ІҪ·Ё

ІЖОс·ЦОцөҪҫӯУӘ·ЦОцІ»КЗДіёцДЈРНТ»МЧҫНДЬҪвҫцөДЈ¬ЛьКЗТ»ПоПөНі№ӨіМЈ¬јИІ»Ц»КЗІЖОсІҝГЕөДИООсЈ¬ТІІ»КЗДіёц·ЦОц№ӨҫЯҫНДЬЦұҪУВдөШөДЎЈТӘХжХэКөПЦЧӘұдЈ¬ұШРлЧцөҪ БҪёцІгГжЈә

01өЪТ»ІҪЈәҙоҪЁҝтјЬ

ҫӯУӘ·ЦОцөДВдөШЈ¬З°МбКЗЖуТө№ЬАнұҫЙнКЗУРРтәНҝЖС§өДЎЈИз№ыЖуТө№ЬАн»мВТЈ¬ІЖОсІҝГЕНщНщРиТӘФЪЖуТө“Т»әЕО»”өДЦ§іЦПВЈ¬НЖ¶ҜёчІҝГЕЦрІҪРОіЙ·ЦОцП°№ЯЎЈ

Т»¶юИэ·ЁФтЈә

Т»ЈәҫӯУӘ·ЦОцКЗТ»әЕО»№ӨіМЈ¬РиТӘЧоёЯБмөјЦ§іЦЎЈ

¶юЈәҫӯУӘ·ЦОцұШРлҪбәПБҪёцКУҪЗ——ІЖОсКУҪЗЈЁҪб№ыЈ©+ ҫӯУӘКУҪЗЈЁ¶ҜЧчЈ©ЎЈ

ИэЈә»щУЪФрЎўИЁЎўАыИэ·ҪГжІјҫЦ·ЦОцҝтјЬЎЈ

ҝтјЬЛјВ·Јә

І»Н¬ЖуТөГ»УРПЦіЙДЈ°еЈ¬ҝЙТФҪбәП SWOTЎўІЁМШОеБҰөИ·Ҫ·ЁЈ¬ХТөҪЧФЙнөДАъК·ОКМвЎўөұПВА§ҫіәНОҙАҙ»ъ»бЈ¬ҙоҪЁККәПЧФјәөДҫӯУӘ·ЦОцҝтјЬЎЈ

ФЪҝтјЬЦРЈ¬ІЖОсІҝГЕІаЦШР§Тж·ЦОцУлҪб№ыЧЬҪбЈ¬ТөОсІҝГЕЙоНЪТөОс№эіМЈ¬ЖдЛыЦ°ДЬІҝГЕМṩרПо·ЦОцЈ¬ЧоЦХ№ІН¬»гЧЬРОіЙјҜНЕј¶өДТөјЁ·ЦОцЎЈ

02өЪ¶юІҪЈәЙоИлПёҪЪ

ҝтјЬЦ»КЗ·ҪПтЈ¬ХжХэөДјЫЦөФЪУЪЙоИлТөОсПёҪЪЈ¬ХТөҪҫӯУӘ№эіМЦРөДәЛРДОКМвЎЈ

- ІЖОс·ЦОц¶аҝҙҪб№ыЈ¬ИзКХИлЎўіЙұҫЎў·СУГЎўАыИуЈ»

- ҫӯУӘ·ЦОцФтТӘПВіБөҪТөОс№эіМЈ¬ұИИзЖ·ЕЖөДЖәР§ЎўҝНБчЎўЧӘ»ҜВКЎўҙЩПъР§№ыөИЎЈ

-

әЛРДО¬¶ИҝЙ№йДЙОӘ“Иэёц№ШЧў”Јә

- ҫӯУӘР§ТжЈәКЗ·сЧ¬З®ЈЁИзУӘТө¶оКөПЦВКЎўЧЫәПГ«АыВКЎў·СУГВКЈ©Ј»

- ҫӯУӘР§ВКЈәЧ¬З®өДҝмВэЈЁИзҙж»хЦЬЧӘВКЎўИЛҫщАНР§ЎўЖәР§Ј©Ј»

- ҫӯУӘДЬБҰЈәҝЙіЦРшЧ¬З®өДДЬБҰЈЁИзЙМЖ·ЦЬЧӘВКЎўҝвҙжМмКэЎўөӯНъјҫҝвҙж№ЬАнЈ©ЎЈ

Ц»УРНЁ№эіЦРшЧ·ЧЩПёҪЪЦёұкЈ¬ІўЛжЧЕТөОсұд»ҜІ»¶ПөьҙъЈ¬ҫӯУӘ·ЦОцІЕДЬХжХэВдөШЈ¬°пЦъЖуТөКөПЦҙУ“ҝҙҪб№ы”өҪ“ЧҘ¶ҜЧч”өДЙэј¶ЎЈ

Ўп

ПЈНыҪсМмөДҪвКНДЬ№»ИГДгҝҙ¶®КІГҙКЗІЖОс·ЦОцЈ¬КІГҙКЗҫӯУӘ·ЦОцЈЎ

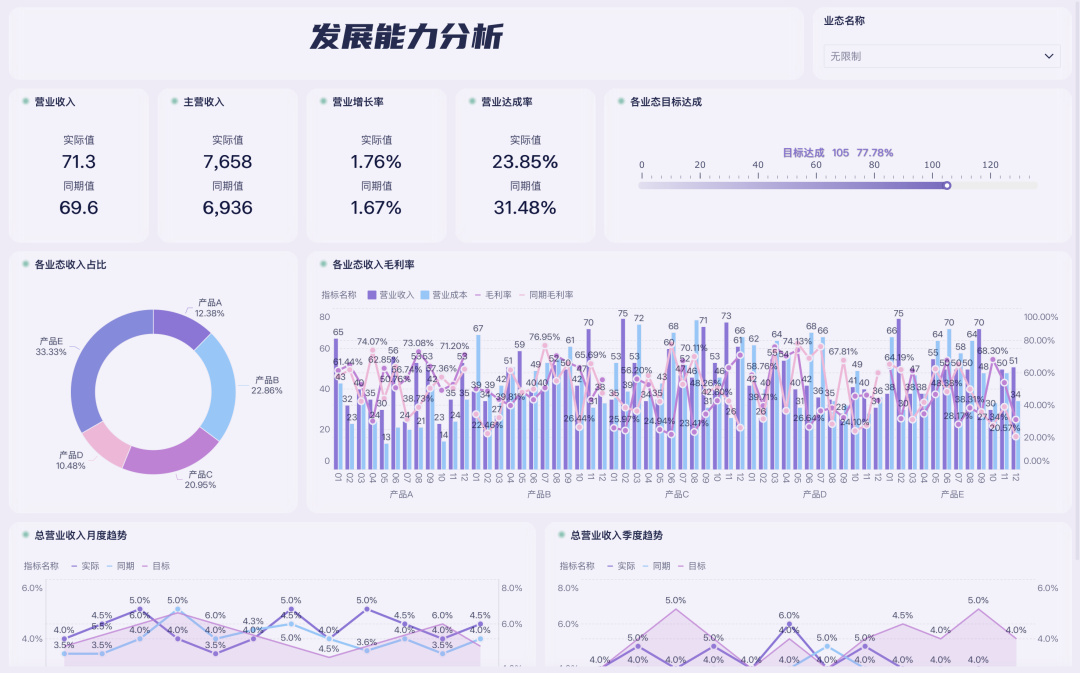

ҫЕКэФЖІЖОс·ЦОцДЈ°еЈ¬әӯёЗУҜАыДЬБҰ·ЦОцЎў·ўХ№ДЬБҰ·ЦОцЎў¶Е°о·ЦОцөИ50+ҝЙКУ»Ҝҝҙ°еЈ¬Из№ыДъёРРЛИӨөД»°ҝЙТФЙЁГиПВ·Ҫ¶юО¬ВлБӘПөРЎҫЕТ»¶ФТ»·юОсЎЈ

/END/